Bài 3: Cơ sở tài chính doanh nghiệp và các dòng tiền

Bài giảng Tài chính doanh nghiệp - Bài 3: Cơ sở tài chính doanh nghiệp và các dòng tiền cung cấp các nội dung chính như: Dòng tiền đối trọng; Dòng tiền độc lập... Để nắm nội dung chi tiết bài giảng, mời các bạn cùng eLib tham khảo!

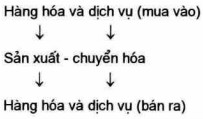

Một doanh nghiệp, muốn tiến hành hoạt động sản xuất - kinh doanh, cần phải có một lượng tài sản phản ánh bên tài sản của Bảng cân đối kể toán. Nếu như toàn bộ tài sản do doanh nghiệp nắm giữ được đánh giá tại một thời điểm nhất định thì sự vận động của chúng - kết quả của quá trinh trao đổi - chỉ có thể được xác định cho một thời kỳ nhất định và được phán ánh trên Báo cáo kết quả kinh doanh. Quá trình hoạt động của các doanh nghiệp có sự khác biệt đáng kể về quy trình công nghệ và tính chất hoạt động. Sự khác biệt này phần lớn do đặc điếm kinh tế, kỹ thuật của từng doanh nghiệp quyết định. Cho dù có sự khác biệt này, người ta vẫn có thể khái quát những nét chung nhất của các doanh nghiệp bằng hàng hoá, dịch vụ đầu vào và hàng hoá, dịch vụ đầu ra.

Một hàng hoá, dịch vụ đầu vào hay một yếu tố sản xuất là một hàng hóa hay dịch vụ mà các nhà doanh nghiệp mua sắm để sử dụng trong quá trình sản xuất - kinh doanh của họ. Các hàng hoá, dịch vụ đầu vào được kết hợp với nhau để tạo ra các hàng hoá, dịch vụ đầu ra - đó là hàng loạt các hàng hóa, dịch vụ có ích được tiêu dùng hoặc được sử dụng cho quá trình sản xuất - kinh doanh khác. Như vậy, trong một thời kỳ nhất định, các doanh nghiệp đã chuyển hóa các hàng hoá, dịch vụ đầu vào thành các hàng hoá, dịch vụ đầu ra để trao đổi (bán). Mối quan hệ giữa tài sản hiện có và hàng hoá, dịch vụ đẩu vào, hàng hoá, dịch vụ đầu ra (tức là quan hệ giữa bảng Cân đối kê toán và Báo cáo kết quả kinh doanh) có thể được mô tả như sau:

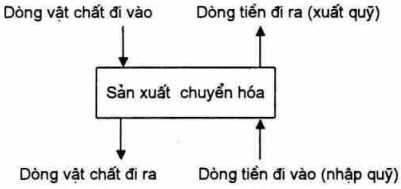

Trong số các tài sản mà doanh nghiệp nắm giữ có một loại tài sản đặc biệt - đó là tiền. Chính dự trữ tiền cho phép doanh nghiệp mua các hàng hóa, dịch vụ cần thiết để tạo ra những hàng hóa và dịch vụ phục vụ cho mục đích trao đối. Mọi quá trình trao đổi đểu được thực hiện thông qua trung gian là tiền và khái niệm dòng vật chất và dòng tiền phát sinh từ đó, tức là sự dịch chuyến hàng hóa, dịch vụ và sự dịch chuyển tiền giữa các đơn vị, tổ chức kinh tế.

Như vậy, tương ứng với dòng vật chất đi vào (hàng hóa, dịch vụ đầu vào) là dòng tiền đi ra; ngược lại, tương ứng với dòng vật chất đi ra (hàng hóa, dịch vụ đầu ra) là dòng tiền đi vào. Quy trình này được mô tả qua sơ đồ sau:

Sản xuất, chuyển hóa là một quá trình công nghệ. Một mặt, nó được đặc trưng bởi thời gian chuyển hóa hàng hóa và dịch vụ, mặt khác, nó được đặc trưng bởi các yếu tố cần thiết cho sự vận hành - đó là tư liệu lao động và sức lao động. Quá trình công nghệ này có tác dụng quyết định tới cơ cấu vốn và hoạt động trao đổi của doanh nghiệp.

Doanh nghiệp thực hiện hoạt động trao đổi hoặc với thị trường cung cấp hàng hoá, dịch vụ đầu vào hoặc với thị trường phân phối, tiêu thụ hàng hoá, dịch vụ đầu ra và tùy thuộc vào tính chất hoạt động sản xuất - kinh doanh của doanh nghiệp. Các quan hệ tài chính của doanh nghiệp được phát sinh từ chính quá trình trao đổi đó. Quá trình này quyết định sự vận hành của sản xuất và làm thay đổi cơ cấu vốn của doanh nghiệp. Phân tích các quan hệ tài chính của doanh nghiệp cần dựa trên hai khái niệm cản bán là dòng và dự trữ. Dòng chì xuất hiện trên cơ sớ tích lũy ban đầu những hàng hóa, dịch vụ hoặc tiền trong mỗi doanh nghiệp và nó sẽ làm thay đổi khôi lượng tài sản tích lũy của doanh nghiệp. Một khối lượng tài sản, hàng hóa hoặc tiền được đo tại một thòi điểm là một khoản dự trữ. Trong khi một khoản dự trữ chỉ có ý nghĩa tại một thời điểm nhất định thì các dòng chỉ được đo trong một thời kỳ nhất định. Quan hệ giữa dòng và dự trữ là cơ sở nền tăng của tài chính doanh nghiệp. Tùy thuộc vào bản chất khác nhau của các dòng và dự trữ, người ta phân biệt dòng tiền đốì trọng và dòng tiền độc lập.

Dòng tiền đối trọng

Dòng tiền đối trọng trực tiếp: Là dòng tiền chỉ xuất hiện đổì trọng với dòng hàng hóa, dịch vụ. Đây là trường hợp đơn giản nhất trong doanh nghiệp thanh toán ngay. Tại thời điểm t0 mỗi doanh nghiệp có trong tay những tài sản thực và tiền. Giả sử hoạt động trao đổi diễn ra giữa hai doanh nghiệp A và B tại thời điểm t1: Tại thời điểm này, doanh nghiệp A trao đối tài sản thực cho doanh nghiệp B (bán hàng cho doanh nghiệp B) để lấy tiền (một dòng vật chất đi từ doanh nghiệp A sang doanh nghiệp B), còn doanh nghiệp B chuyển tiền cho A (mua hàng của doanh nghiệp A) để lấy hàng (một dòng tiền đi từ doanh nghiệp B sang doanh nghiệp A).

Dòng tiền đối trọng có kỳ hạn: Đây là trường hợp phổ biến nhất trong hoạt động của doanh nghiệp. Doanh nghiệp A bán hàng hoá, dịch vụ cho doanh nghiệp B ở thời điểm t1, doanh nghiệp B trả tiền cho doanh nghiệp A ở thời điểm t2. Dòng tiền ở thời điểm t2 tương ứng với dòng hàng hóa, dịch vụ ở thời điếm t1. Trong thời kỳ t1, t2, trạng thái cân bằng dự trữ của mỗi doanh nghiệp bị phá vỡ. Trạng thái cân bằng này được lập lại thông qua việc tạo ra một tài sản tài chính tức là quyền sử dụng hợp pháp một trái quyển (quyền đòi nợ) hoặc một khoản nợ. Trong trường hợp này, dự trữ tài sản thực của doanh nghiệp A bị giảm đi, nhưng đối lại, doanh nghiệp A có một trái quyển đối với doanh nghiệp B trong thời gian t1* t2 cho tới lúc dòng tiền xuất hiện ở thời điếm t2. Đối với doanh nghiệp B, việc nắm giữ một tài sản thực đã làm phát sinh một khoản nợ cho đến khi dòng tiền xuất hiện ở thời điếm t2, cặp Trái quyền - Nợ được giải quyết một cách trọn vẹn.

Dòng tiền đối trọng đa dạng: Để khắc phục sự mất cân đối ngân quỹ, đãm bảo khả năng chi trả thông qua thiết lập ngân quỹ tối ưu, doanh nghiệp có thể chiết khấu, nhượng bán trái quyển cho một tổ chức tài chính trung gian hoặc dùng trái quyền như một tài sản thế chấp cho một món vay tùy theo những điều kiện cụ thể. Như vậy, tài sản tài chính - trái quyền - có thể làm đối tượng giao dịch. Đây là một hiện tượng quan trọng và phố biến trong nền kinh tế thị trường.

Dòng tiền độc lập

Đây là dòng tiền phát sinh từ các nghiệp vụ tài chính thuần túy: Kinh doanh tiền, kinh doanh chứng khoán.

Như vậy, sự ra đời, vận hành và phát triển của doanh nghiệp làm phát sinh một hệ thông các dòng hàng hoá; dịch vụ và các dòng tiền, chúng thường xuyên làm thay đổi khối lượng, cơ cấu tài sản thực và tài sản tài chính (trái quyền và nợ) của doanh nghiệp.

Trên đây là nội dung bài giảng Bài 3: Cơ sở tài chính doanh nghiệp và các dòng tiền được eLib tổng hợp lại nhằm giúp các bạn sinh viên có thêm tư liệu tham khảo!

Tham khảo thêm

- doc Bài 1: Doanh nghiệp

- doc Bài 2: Khái niệm tài chính doanh nghiệp

- doc Bài 4: Các nội dung cơ bản về quản lý tài chính doanh nghiệp

- doc Bài 5: Mục tiêu quản lý tài chính doanh nghiệp

- doc Bài 6: Vai trò quản lý tài chính doanh nghiệp

- doc Bài 7: Nguyên tắc quản lý tài chính doanh nghiệp

- doc Bài 8: Bộ máy quản lý tài chính